Com o fim do primeiro semestre, destacamos dois projetos de lei apresentados ao Congresso Nacional que podem alterar significativamente o planejamento patrimonial e sucessório de muitas famílias.

Em abril, foi apresentado ao Senado o anteprojeto de Reforma do Código Civil, com o objetivo de atualizar a legislação civil de 2002 e prepará-la para o futuro.

Entre os diversos temas abordados, destacam-se as alterações nas regras sucessórias, especificamente a exclusão dos cônjuges e companheiros do conceito de herdeiros necessários.

Para demonstrar o que isso muda na prática, vamos ao seguinte exemplo:

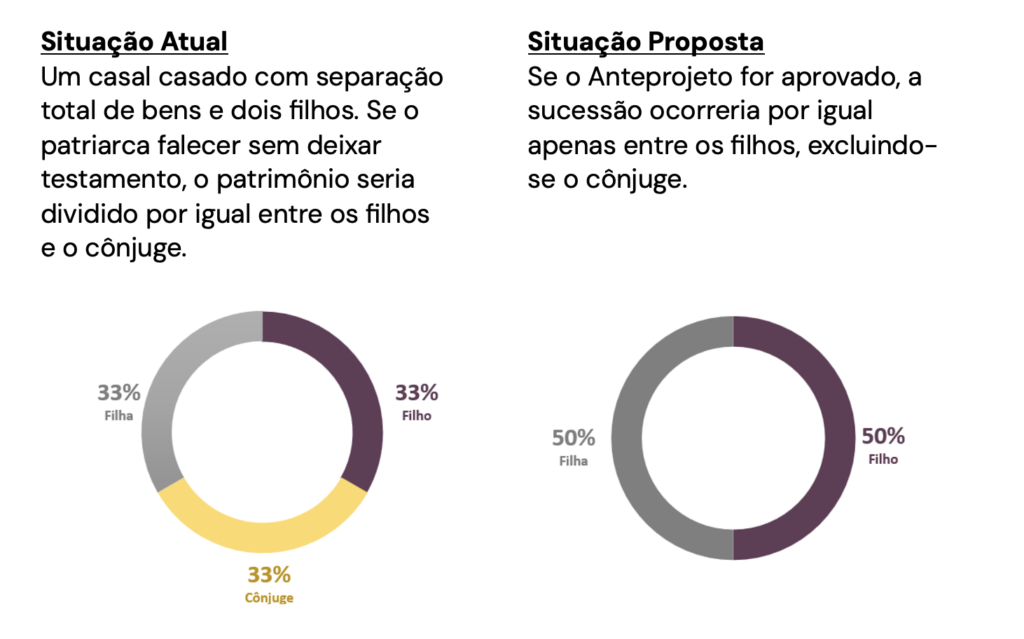

Um casal casado com separação total de bens e dois filhos. Se o patriarca falecer sem deixar testamento, o patrimônio seria dividido por igual entre os filhos e o cônjuge. Se o Anteprojeto for aprovado, a sucessão ocorreria por igual apenas entre os filhos, excluindo-se o cônjuge.

Além do exemplo acima, as mudanças na legislação civil também podem impactar, embora em menor escala, outros regimes de casamento.

Caso o anteprojeto seja aprovado, será fundamental que os casais nessa situação façam testamentos se quiserem destinar parte do patrimônio ao cônjuge na sucessão.

Outro destaque é o Projeto de Lei Complementar (PLP) nº 108/2024, apresentado pelo Governo ao Congresso em junho, como parte da regulamentação da reforma tributária, trazendo importantes mudanças ao estabelecer regras gerais de ITCMD que deverão ser seguidas por todos os estados.

Destacamos no PLP a obrigatoriedade de os estados fixarem alíquotas progressivas em razão do valor transmitido, respeitando o limite de 8%. Hoje, a alíquota do ITCMD em São Paulo, por exemplo, é fixa em 4%.

Outro ponto que chama atenção é o aumento da base de cálculo para a doação de quotas de sociedades não listadas em bolsa. O PLP estabelece que o valor da doação deve ser equivalente ao “patrimônio líquido ajustado pela avaliação de ativos e passivos a valor de mercado”. Hoje, a base de cálculo nesses casos é o patrimônio líquido contábil da sociedade.

Por fim, o PLP também consolida as regras de ITCMD em casos envolvendo trusts ou demais bens e partes no exterior.

Ambos os projetos estão pendentes de aprovação no Congresso Nacional. Entretanto, é importante acompanhar os trâmites legislativos para evitar que essas alterações impactem os planejamentos patrimoniais e sucessórios já realizados.

Por Igor Ribeiro Ferreira, advogado do Candido Martins Advogados.